Das Bundesministerium der Finanzen hat in seinen aktuellen Richtlinien klargestellt, unter welchen spezifischen Bedingungen die Finanzbehörden die Vorläufigkeit von Steuerfestsetzungen aufheben. Steuerpflichtige in Deutschland erhalten häufig Bescheide, die gemäß Paragraf 165 der Abgabenordnung mit einem Vorläufigkeitsvermerk versehen sind, um eine spätere Korrektur bei rechtlichen Unklarheiten zu ermöglichen. Die zentrale Frage für viele Bürger lautet dabei, Wann Wird Ein Vorläufiger Steuerbescheid Endgültig, da erst mit dem Wegfall dieses Vermerks rechtliche Sicherheit über die Höhe der festgesetzten Steuer besteht.

Die rechtliche Grundlage für diese Praxis findet sich in der deutschen Abgabenordnung, die den Rahmen für das Handeln der Finanzämter vorgibt. Solange ein Bescheid vorläufig ist, bleibt er in den entsprechenden Punkten offen und kann von der Behörde ohne neue Erkenntnisse geändert werden. Diese Unsicherheit endet erst, wenn die Finanzverwaltung den Vermerk explizit aufhebt oder die Ungewissheit durch eine höchstrichterliche Entscheidung beseitigt wurde.

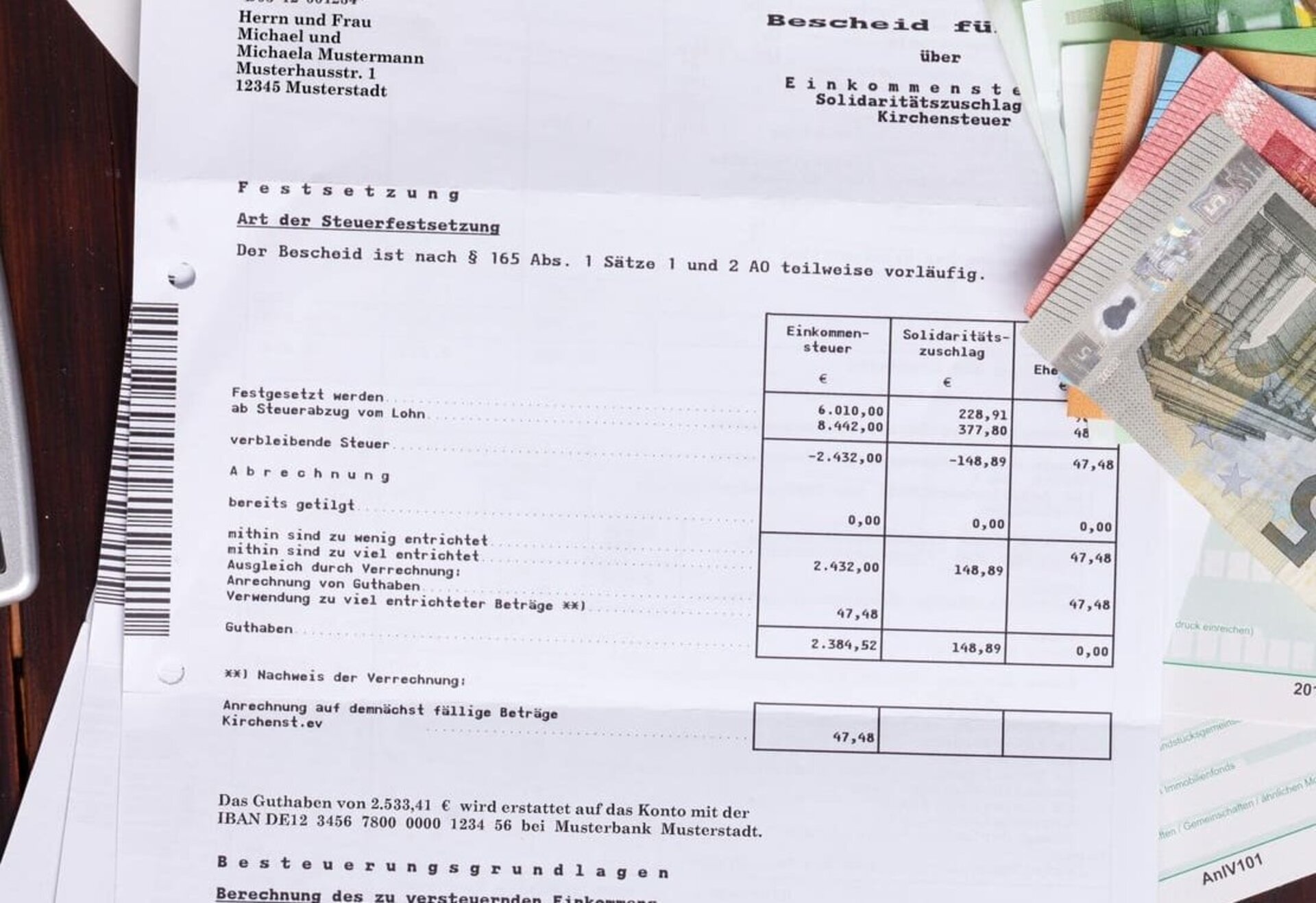

Die Gesetzliche Grundlage Für Wann Wird Ein Vorläufiger Steuerbescheid Endgültig

Die Finanzämter setzen Steuern vorläufig fest, wenn eine Ungewissheit über die Auslegung oder Anwendung von Steuergesetzen besteht. Dies geschieht oft im Hinblick auf laufende Verfahren vor dem Bundesfinanzhof oder dem Bundesverfassungsgericht. In der Praxis bedeutet dies, dass die Behörde abwartet, wie die Richter in Grundsatzfragen entscheiden, bevor sie eine endgültige Festlegung trifft.

Ein Bescheid wird gemäß Paragraf 165 Absatz 2 der Abgabenordnung dann endgültig, wenn die Ungewissheit beseitigt ist. Die Finanzbehörde muss den Bescheid für endgültig erklären, sobald feststeht, dass die Voraussetzungen für die Vorläufigkeit entfallen sind. Dies geschieht jedoch nicht automatisch durch den bloßen Zeitablauf, sondern erfordert in der Regel einen aktiven Verwaltungsakt oder den Ablauf der Festsetzungsverjährung.

Der Zeitraum bis zur endgültigen Festsetzung kann sich über mehrere Jahre erstrecken. Statistiken des Statistischen Bundesamtes zeigen, dass die Bearbeitungszeiten in den Finanzämtern variieren, wobei komplexe Fälle mit Vorläufigkeitsvermerken oft länger in den Systemen verbleiben. Die Behörden prüfen regelmäßig, ob die Gründe für die Vorläufigkeit durch neue Rechtsprechung hinfällig wurden.

Sobald ein Urteil veröffentlicht wurde, das die Rechtslage klärt, ist das Finanzamt verpflichtet, die betroffenen Bescheide anzupassen. Dies führt dazu, dass die Vorläufigkeit endet und die Steuerfestsetzung bestandskräftig wird. Wenn das Finanzamt nicht von sich aus tätig wird, kann der Steuerpflichtige einen Antrag auf Aufhebung der Vorläufigkeit stellen.

Praktische Hürden Und Die Rolle Der Festsetzungsverjährung

Ein wesentlicher Faktor für die Bestandskraft ist die Festsetzungsverjährung, die im Regelfall vier Jahre beträgt. Bei einer vorläufigen Steuerfestsetzung wird der Ablauf dieser Frist jedoch gehemmt. Das bedeutet, dass die Verjährung für die Punkte, die als vorläufig gekennzeichnet sind, erst ein Jahr nach dem Wegfall der Ungewissheit eintritt.

Experten des Bundes der Steuerzahler weisen darauf hin, dass die Hemmung der Verjährung oft zu Missverständnissen führt. Viele Steuerzahler gehen davon aus, dass ihr Fall nach vier Jahren abgeschlossen ist. Tatsächlich bleibt die Tür für Änderungen durch das Finanzamt weit offen, solange die Vorläufigkeit besteht. Diese Regelung dient dazu, die Gleichmäßigkeit der Besteuerung zu gewährleisten, falls Gerichte eine Regelung nachträglich als verfassungswidrig einstufen.

Auswirkungen Auf Die Liquidität Der Steuerzahler

Die Ungewissheit über die Endgültigkeit hat direkte finanzielle Folgen für Unternehmen und Privatpersonen. Wenn eine Vorläufigkeit aufgehoben wird und dies zu einer Nachzahlung führt, fallen häufig Zinsen an. Der aktuelle Zinssatz für Steuernachforderungen liegt nach einer Neuregelung durch den Gesetzgeber bei 0,15 Prozent pro Monat, was einem Jahreszins von 1,8 Prozent entspricht.

Diese Zinspflicht wurde nach einem Urteil des Bundesverfassungsgerichts gesenkt, da der vorherige Satz von sechs Prozent pro Jahr als unverhältnismäßig galt. Dennoch bleibt die finanzielle Belastung bestehen, wenn ein Bescheid nach langer Zeit endgültig wird. Unternehmen müssen daher oft Rückstellungen in ihren Bilanzen bilden, um auf potenzielle Nachforderungen vorbereitet zu sein.

Antragsrechte Und Mitwirkungspflichten

Der Steuerpflichtige hat das Recht, die Aufhebung der Vorläufigkeit zu fordern, wenn die rechtlichen Gründe dafür nicht mehr existieren. Dies setzt voraus, dass der Betroffene die aktuelle Rechtsprechung verfolgt. Wenn ein Verfahren vor dem Bundesfinanzhof abgeschlossen wurde, das als Grund für die Vorläufigkeit im Bescheid genannt wurde, kann ein formloser Antrag beim zuständigen Finanzamt gestellt werden.

Die Finanzbehörde muss dann prüfen, ob weitere Gründe für eine Vorläufigkeit vorliegen. Oft beziehen sich Bescheide auf mehrere verschiedene Musterverfahren gleichzeitig. In einem solchen Fall bleibt der Bescheid vorläufig, bis das letzte dieser Verfahren rechtlich geklärt ist. Dies verkompliziert die Antwort auf die Frage, Wann Wird Ein Vorläufiger Steuerbescheid Endgültig, erheblich.

Kritik Der Wirtschaftsverbände An Langwierigen Verfahren

Wirtschaftsverbände wie der Bundesverband der Deutschen Industrie kritisieren die Praxis der massenhaften Vorläufigkeitsvermerke. Sie argumentieren, dass dies die Planungssicherheit für Betriebe untergräbt. Lange Zeiträume ohne endgültige Bescheide führen dazu, dass Kapital gebunden bleibt, das ansonsten für Investitionen zur Verfügung stünde.

Die Finanzverwaltung hält dagegen, dass die Vorläufigkeit im Interesse der Steuerzahler liegt. Ohne diese Regelung müssten Bürger gegen jeden Bescheid einzeln Einspruch einlegen, um von einer späteren positiven Gerichtsentscheidung zu profitieren. Durch die Vorläufigkeit partizipieren sie automatisch an den Urteilen der obersten Gerichte, ohne selbst aktiv werden zu müssen.

Ein weiterer Kritikpunkt betrifft die Transparenz der Bescheide. Oft ist für Laien schwer erkennbar, welche Teile des Bescheids endgültig sind und welche nicht. Die Erläuterungstexte in den Steuerbescheiden sind oft in einer komplexen Amtssprache verfasst. Dies erschwert die Einschätzung, wann die rechtliche Auseinandersetzung mit dem Staat tatsächlich beendet ist.

Die Digitale Transformation Der Finanzverwaltung

Das Projekt ELSTER, das die elektronische Steuererklärung koordiniert, spielt eine wachsende Rolle bei der Abwicklung von Vorläufigkeiten. Durch die Digitalisierung können die Finanzämter Massenänderungen nach neuen Urteilen effizienter durchführen. Dies soll die Zeitspanne zwischen einem Gerichtsurteil und der Anpassung der individuellen Bescheide verkürzen.

Dennoch bleibt die personelle Ausstattung der Finanzämter ein Nadelöhr. Die Deutsche Steuer-Gewerkschaft warnt regelmäßig vor einer Überlastung der Beamten durch immer komplexere Regelungen. Wenn Personal fehlt, verzögert sich die manuelle Prüfung von Anträgen auf Endgültigkeitserklärung, was die Verfahrensdauer weiter in die Länge zieht.

Automatisierte Systeme können zwar einfache Fälle bearbeiten, aber bei komplexen Gewerbesteuer- oder Körperschaftsteuererklärungen ist weiterhin menschliche Expertise gefragt. Die Finanzministerien der Länder investieren massiv in Softwarelösungen, um diese Prozesse zu beschleunigen. Ziel ist es, die Zahl der offenen, vorläufigen Verfahren bis zum Ende des Jahrzehnts signifikant zu senken.

Vergleich Mit Internationalen Standards

Im internationalen Vergleich zeigt sich, dass Deutschland eine sehr detaillierte Regelung zur Vorläufigkeit besitzt. In vielen anderen EU-Ländern werden Bescheide schneller endgültig, bieten aber weniger Schutz bei nachträglichen Verfassungsänderungen. Das deutsche System priorisiert die Einzelfallgerechtigkeit vor der schnellen Rechtssicherheit.

Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) weisen darauf hin, dass die Rechtssicherheit ein wichtiger Standortfaktor ist. Unternehmen bevorzugen Steuersysteme, in denen die endgültige Last frühzeitig feststeht. Die deutsche Praxis der Vorläufigkeit wird daher von ausländischen Investoren oft als bürokratisches Hemmnis wahrgenommen.

Innerhalb der Europäischen Union gibt es Bestrebungen, die Steuerverwaltungsverfahren stärker zu harmonisieren. Dies könnte langfristig dazu führen, dass die Fristen für die Vorläufigkeit enger gefasst werden. Bisher liegen jedoch keine konkreten Gesetzesentwürfe vor, die das System der Abgabenordnung in diesem Punkt grundlegend reformieren würden.

Ausblick Und Künftige Entwicklungen

Die Entwicklung des deutschen Steuerrechts deutet darauf hin, dass die Bedeutung von Vorläufigkeitsvermerken eher zunehmen wird. Durch die steigende Anzahl von Verfassungsbeschwerden gegen Steuergesetze sieht sich die Finanzverwaltung gezwungen, Bescheide offen zu halten. Dies schützt den Staat vor massenhaften Rückzahlungsforderungen bei sofortiger Unwirksamkeit von Gesetzen.

In den kommenden Monaten werden mehrere Urteile des Bundesverfassungsgerichts zur Erbeitschaftsteuer und zur Grundsteuer erwartet. Diese Entscheidungen werden unmittelbar beeinflussen, wie die Finanzämter mit bestehenden Vorläufigkeitsvermerken umgehen. Steuerzahler sollten daher ihre Bescheide genau prüfen und die Korrespondenz mit den Behörden sorgfältig archivieren.

Die Finanzverwaltung plant zudem, die Information der Bürger über den Status ihrer Bescheide zu verbessern. Über die Online-Portale der Länder sollen Steuerpflichtige künftig einfacher einsehen können, welche Verfahren für ihre Vorläufigkeit noch relevant sind. Es bleibt abzuwarten, ob diese technologischen Fortschritte die Wartezeiten auf endgültige Bescheide tatsächlich verkürzen werden.