Karl-Heinz stand am Rand der Wiese, die Hände tief in den Taschen seiner wettergegerbten Wachsjacke vergraben. Der Wind fegte über das hohe Gras, das im fahlen Licht des Nachmittags fast silbern schimmerte. Seit dreißig Jahren gehört ihm dieses Fleckchen Erde am Rande eines kleinen Dorfes in Schleswig-Holstein. Es gibt hier keine Mauern, keine Fundamente, nur das leise Rascheln der Halme und das ferne Kreischen eines Bussards. Für Karl-Heinz ist es ein Stück Familiengeschichte, ein Erbe, das er für seine Enkel bewahren will. Doch in seinem Briefkasten stapeln sich die amtlichen Schreiben, die eine neue Ära einläuten. Es geht um die Bewertung seines Besitzes, um die Frage nach der Nutzung und um die bürokratische Einstufung als Unbebautes Grundstück Grundsteuer A Oder B, eine Entscheidung, die weit über bloße Zahlen auf einem Steuerbescheid hinausgeht.

Der Boden unter seinen Füßen ist mehr als nur Dreck und Wurzelwerk. Er ist ein Politikum. In Deutschland wird Grund und Boden traditionell nach seiner Bestimmung sortiert. Die Grundsteuer A, das A steht für agrarisch, war lange Zeit das Refugium der Landwirte, der Wiesen und der Wälder. Die Grundsteuer B, das B wie baulich, markiert hingegen den Einzugsbereich der Zivilisation, der Städte und der Wohnträume. Karl-Heinz blickt auf die Nachbargrundstücke, wo die ersten Kräne in den Himmel ragen. Sein Land liegt genau auf der Grenze dieser beiden Welten. Wenn die Gemeinde beschließt, dass sein Grasland nun Bauland ist, ändert sich alles. Der Wert steigt auf dem Papier ins Unermessliche, doch mit ihm klettert die finanzielle Last, die er jedes Jahr an den Fiskus abführen muss, ohne dass er auch nur einen Stein auf den anderen gesetzt hat.

Diese Transformation vollzieht sich gerade überall in der Republik. Es ist eine stille Umverteilung von Werten und Verantwortlichkeiten. Die Reform der Grundsteuer, ausgelöst durch das Urteil des Bundesverfassungsgerichts vom 10. April 2018, zwang den Gesetzgeber, das System der Bewertung völlig neu zu denken. Die alten Einheitswerte stammten im Westen aus dem Jahr 1964, im Osten sogar noch aus 1935. Sie bildeten eine Realität ab, die längst vergangen war. In den Jahrzehnten dazwischen wuchsen Städte, verödeten Dörfer und explodierten die Bodenpreise. Was früher eine wertlose Randlage war, ist heute ein begehrtes Baugrundstück. Das Gericht forderte Gerechtigkeit, doch für Menschen wie Karl-Heinz fühlt sich die neue Gerechtigkeit wie eine schleichende Enteignung an.

Er erinnert sich an seinen Vater, der die Wiese noch mit der Sense mähte. Damals war die Grundsteuer eine vernachlässigbare Größe im Haushaltsbuch. Heute hingegen sitzen die Finanzämter an Algorithmen, die den Bodenrichtwert in den Fokus rücken. Dieser Wert ist ein Destillat aus den Verkäufen der Umgebung. Wenn ein Bauträger drei Straßen weiter eine Luxusvilla errichtet, steigt der fiktive Wert von Karl-Heinz’ Wiese mit an. Das Finanzamt sieht dort kein Biotop für Feldmäuse, sondern potenziellen Wohnraum. In der Logik des Staates ist brachliegendes Land in Zeiten der Wohnungsnot ein Luxus, den man sich leisten können muss – oder den man durch hohe Abgaben bestrafen will, um die Bebauung zu erzwingen.

Die Bürokratie der Scholle und Unbebautes Grundstück Grundsteuer A Oder B

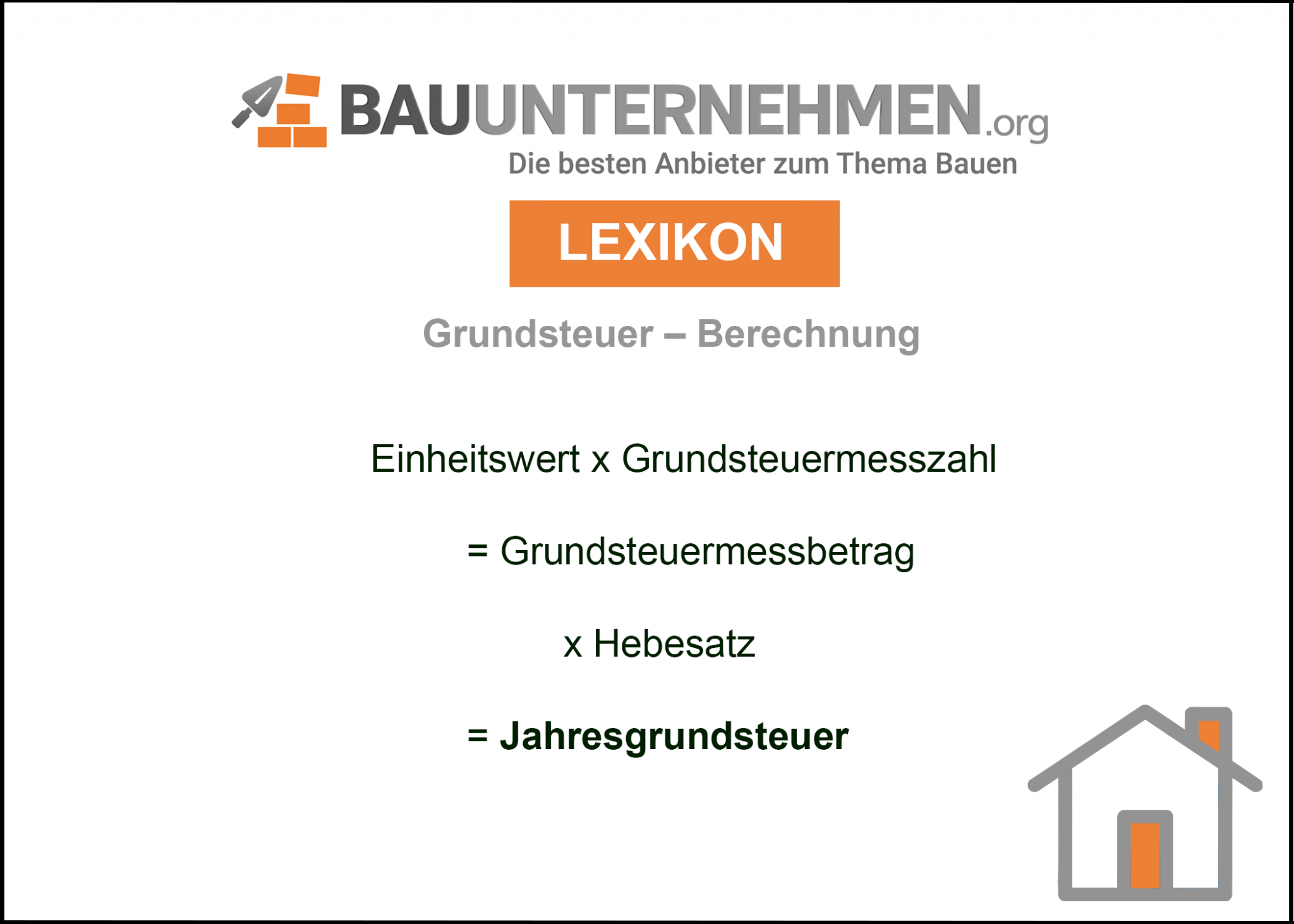

Die Komplexität des deutschen Steuerrechts entfaltet sich oft erst im Kleingedruckten der Bescheide. Wenn Karl-Heinz die Formulare ausfüllt, bewegt er sich in einem Labyrinth aus Paragrafen. Die Frage, ob sein Land als landwirtschaftliches Vermögen oder als Grundvermögen gilt, entscheidet über seine finanzielle Zukunft. Ein Unbebautes Grundstück Grundsteuer A Oder B ist eben nicht nur eine technische Bezeichnung, sondern die Weichenstellung für die nächsten Jahrzehnte. Gehört es zur Landwirtschaft, bleiben die Sätze moderat, da der Ertrag des Bodens im Vordergrund steht. Wird es der Kategorie B zugeordnet, zählt der reine Bodenwert. Und seit neuestem gibt es sogar die Option der Grundsteuer C, ein Instrument, das Kommunen nutzen können, um Spekulationen auf Bauland entgegenzuwirken.

Die Kommunen befinden sich in einer Zwickmühle. Einerseits benötigen sie die Einnahmen aus der Grundsteuer, um Schulen zu sanieren und Straßen zu flicken. Sie ist eine der wenigen Steuern, deren Hebesatz sie selbst bestimmen können. Andererseits wissen die Bürgermeister in den ländlichen Regionen um das Dilemma der Alteingesessenen. Wenn die Steuerlast so hoch wird, dass sich die Rentner die Grundstücke ihrer Vorfahren nicht mehr leisten können, bricht ein Stück sozialer Zusammenhalt weg. Es entstehen sterile Neubaugebiete, während die Identität der Orte erodiert. Die Reform sollte aufkommensneutral sein, so das Versprechen der Politik. Doch für den Einzelnen ist dieses Versprechen oft schwer nachzuvollziehen, wenn der neue Bescheid ein Vielfaches des alten Betrages fordert.

Der Kampf um den Bodenrichtwert

Hinter den nackten Zahlen verbergen sich Gutachterausschüsse, die alle zwei Jahre die Landkarten neu zeichnen. Sie blicken auf die realisierten Kaufpreise. In einer Welt, in der Kapital nach sicheren Häfen sucht, ist Grundbesitz zum Gold des 21. Jahrhunderts geworden. Das treibt die Preise in Regionen, die mit der wirtschaftlichen Leistungskraft der Bewohner vor Ort kaum noch etwas zu tun haben. Karl-Heinz sieht die schicken SUVs der Makler, die gelegentlich am Straßenrand halten und über die Hecke spähen. Sie sehen Rendite, wo er Erinnerungen sieht.

Die Bewertungsmethoden unterscheiden sich zudem von Bundesland zu Bundesland. Während einige dem Bundesmodell folgen, das sowohl den Bodenwert als auch die statistische Nettokaltmiete einbezieht, haben andere eigene Wege gewählt. Bayern etwa setzt auf ein reines Flächenmodell. Dort spielt der Wert des Bodens keine Rolle, nur die Größe zählt. Das soll die Bürokratie vereinfachen und den Neidfaktor minimieren. In Hamburg oder Niedersachsen wiederum fließen Lagefaktoren mit ein. Diese Zersplitterung führt dazu, dass zwei identische Grundstücke auf verschiedenen Seiten einer Landesgrenze völlig unterschiedlich besteuert werden. Es ist ein Flickenteppich der Gerechtigkeit, der die Bürger verunsichert.

Für einen Mann wie Karl-Heinz ist diese juristische Finesse schwer zu greifen. Er versteht nicht, warum die Art und Weise, wie sein Land besteuert wird, davon abhängt, ob er dort theoretisch ein Haus bauen könnte, obwohl er es gar nicht will. Er will die Natur belassen, die Bienen schützen, die im Sommer in den Wildblumen summen. Doch das System sieht Stillstand als Defizit. Wer Land besitzt, ohne es zu nutzen, gilt in der modernen Stadtplanung oft als Blockierer. Die Steuer wird so zum sanften Zwangsmittel, zur ordnungspolitischen Peitsche, die den Boden in den Kreislauf der Verwertung treiben soll.

Die soziale Architektur der Abgabe

Man muss die Grundsteuer als das verstehen, was sie ist: Eine Substanzsteuer. Sie wird fällig, egal ob der Besitzer Gewinn macht oder nicht. Sie unterscheidet sich fundamental von der Einkommensteuer, die nur den Zuwachs besteuert. Wer Grundbesitz hat, schuldet dem Staat einen Teil dessen Werts, allein für die Tatsache der Existenz dieses Besitzes. In den USA ist diese Property Tax oft die wichtigste Einnahmequelle für lokale Schulen und führt zu massiven Disparitäten zwischen reichen und armen Vierteln. In Deutschland war sie lange Zeit das schlafende Ungeheuer, das nun durch die Reform aufgeweckt wurde.

Die Angst vor der Steuererklärung für den Grundbesitz trieb Millionen von Bürgern an die Grenze ihrer Geduld. Elster, das Online-Portal der Finanzverwaltung, wurde zum Schauplatz nächtlicher Verzweiflung. Begriffe wie Flurstück, Gemarkung und Zähler-Nenner-Verhältnis drangen in die Wohnzimmer vor. Viele merkten erst jetzt, wie unübersichtlich ihr Besitz eigentlich ist. Ein Unbebautes Grundstück Grundsteuer A Oder B wurde zum Gegenstand von Familienberatungen und hitzigen Debatten am Küchentisch. Es geht um die Frage, ob man verkaufen muss, bevor die Steuer die Ersparnisse auffrisst.

In den Ballungsräumen wie Berlin oder München ist die Lage noch dramatischer. Dort können die Bodenrichtwerte fünfstellig pro Quadratmeter sein. Ein kleines Stück Garten im Hinterhof wird plötzlich steuerlich so behandelt wie eine Goldmine. Die Mieter sind ebenfalls betroffen, denn die Grundsteuer ist über die Betriebskostenabrechnung umlagefähig. Was der Eigentümer an das Finanzamt zahlt, landet am Ende oft auf der monatlichen Miete. So wird eine Steuer, die eigentlich den Besitz von Boden treffen soll, zu einer Belastung für diejenigen, die gar keinen Boden besitzen. Es ist eine paradoxe Situation: Um Wohnraum bezahlbar zu machen, reformiert man die Steuer, doch die Reform selbst könnte das Wohnen teurer machen.

Karl-Heinz hat von einem Nachbarn gehört, dass dieser Einspruch gegen seinen Bescheid eingelegt hat. Tausende solcher Verfahren hängen mittlerweile bei den Finanzämtern fest. Es geht um die Verfassungsmäßigkeit der pauschalen Werte. Kritiker wie der Bund der Steuerzahler argumentieren, dass die individuellen Besonderheiten eines Grundstücks zu wenig berücksichtigt werden. Ein Hanggrundstück, das kaum bebaubar ist, darf nicht genauso bewertet werden wie eine ebene Fläche in bester Lage, nur weil sie im selben Richtwertsektor liegen. Die Justiz wird noch Jahre brauchen, um diese Detailfragen zu klären. Währenddessen läuft die Uhr der Finanzämter unerbittlich weiter.

Es gibt Momente, in denen Karl-Heinz überlegt, einfach aufzugeben. Ein Bauträger hat ihm eine Summe geboten, die all seine Sorgen auf einen Schlag lösen würde. Er könnte reisen, sich ein neues Auto kaufen, das Leben im Alter genießen. Doch wenn er auf die Wiese blickt, sieht er mehr als nur Eurozeichen. Er sieht den Ort, an dem er als Kind Drachen steigen ließ. Er sieht die Eiche, die sein Großvater pflanzte und die heute ihren Schatten weit über das Gras wirft. Land ist nicht vermehrbar. Es ist die einzige Ressource, die wir haben, die wirklich endlich ist. Und genau deshalb ist der Kampf um seine Besteuerung so emotional aufgeladen.

Die Debatte um den Boden ist auch eine Debatte über die Freiheit. Wie viel Zugriff darf der Staat auf das Eigentum haben, das über Generationen in einer Hand blieb? Die Grundsteuerreform ist der Versuch, den gesellschaftlichen Mehrwert, den ein Grundstück durch seine Lage und die staatliche Infrastruktur erhält, teilweise abzuschöpfen. Es ist ein philosophischer Konflikt zwischen dem Individualrecht am Eigentum und der Sozialpflichtigkeit, die im Grundgesetz in Artikel 14 festgeschrieben ist. Eigentum verpflichtet, heißt es dort. Sein Gebrauch soll zugleich dem Wohle der Allgemeinheit dienen.

Doch wo endet die Verpflichtung und wo beginnt die Überlastung? Karl-Heinz spürt, dass die Grenze fließend ist. Er ist kein Spekulant. Er ist kein Immobilienhai. Er ist ein Verwalter der Vergangenheit, der versucht, die Gegenwart zu verstehen. Er weiß, dass er am Ende zahlen wird. Die Frage ist nur, ob er die Geschichte seines Landes weiterschreiben darf oder ob die Steuer das letzte Kapitel diktiert. Er blickt hinauf zum Bussard, der nun über der Mitte der Wiese kreist. Der Vogel kümmert sich nicht um Hebesätze oder Bodenrichtwerte. Er sieht nur den Raum, die Freiheit und die Thermik über dem unversiegelten Boden.

Als die Sonne tiefer sinkt und die Schatten der Bäume länger werden, schließt Karl-Heinz das rostige Tor zu seiner Wiese. Das Metall quietscht vertraut, ein Geräusch, das für ihn zum Feierabend gehört. Er wird morgen wiederkommen, vielleicht mit einem Maßband, vielleicht nur, um nach dem Rechten zu sehen. Die Welt um ihn herum mag sich in Tabellen und Paragrafen verwandeln, doch hier draußen, zwischen Disteln und Löwenzahn, herrscht noch eine andere Ordnung. Es ist eine Ordnung, die sich nicht so leicht besteuern lässt, auch wenn die Bescheide im Flur etwas anderes behaupten.

Die Stille auf der Brache ist trügerisch, denn unter der Oberfläche arbeitet die Bürokratie mit Hochdruck daran, jede Scholle einzuordnen. Karl-Heinz geht den Feldweg zurück zu seinem Haus, vorbei an den neuen Glasfronten der Zuzügler, die hinter ihren Fenstern in hellen Wohnzimmern sitzen. Er fragt sich, ob sie wissen, was unter ihrem Parkett liegt. Ob sie wissen, dass jeder Quadratmeter eine Geschichte hat, die viel älter ist als der Beton, auf dem sie stehen. Er tritt in seinen dunklen Flur, legt den Schlüssel auf die Kommode und sieht das weiße Kuvert des Finanzamts, das dort auf ihn wartet.

Draußen beginnt es zu regnen, und die Tropfen trommeln auf das Dach der alten Scheune. Das Wasser versickert in der Wiese, nährt die Wurzeln und bereitet den Boden auf den nächsten Frühling vor, ganz gleich, welcher Buchstabe in der Akte des Amtes steht. Karl-Heinz setzt sich in seinen Sessel, macht kein Licht an und hört einfach nur dem Regen zu. Er weiß, dass man den Wert eines Ortes nicht immer in Zahlen ausdrücken kann, selbst wenn der Staat es mit aller Macht versucht. Manchmal ist das Kostbarste an einem Stück Land einfach nur die Tatsache, dass es noch da ist, unberührt und wartend unter dem weiten, grauen Himmel.

Die Nacht senkt sich über das Dorf, und mit ihr kommt eine Ruhe, die keine Steuerreform erschüttern kann.