Stellen Sie sich vor, Sie sitzen beim Notar. Die Urkunde ist unterschrieben, das Elternhaus gehört jetzt offiziell Ihnen. Sie fühlen sich gut, denn Sie denken, Sie haben die Erbfolge rechtzeitig geregelt. Drei Monate später liegt ein Brief vom Finanzamt im Briefkasten. Der Sachbearbeiter hat den Wert des Hauses nicht nach Ihrem Gutdünken geschätzt, sondern nach dem strengen Vergleichswertverfahren. Plötzlich fordert der Staat einen sechsstelligen Betrag für Steuern Bei Schenkung Einer Immobilie, den Sie schlicht nicht flüssig haben. Ich habe dieses Szenario in meiner Laufbahn zu oft erlebt: Menschen, die glauben, sie täten ihrer Familie einen Gefallen, nur um sie in einen Liquiditätsengpass zu treiben, der am Ende zum Notverkauf führt. Wer hier ohne Plan agiert, verbrennt Geld, das über Generationen mühsam erwirtschaftet wurde.

Die Illusion des falschen Verkehrswerts bei Steuern Bei Schenkung Einer Immobilie

Der häufigste Fehler beginnt schon im Kopf der Schenkenden. Sie nehmen den Bodenrichtwert, rechnen ein bisschen Alterswertminderung für das Gebäude dazu und kommen auf eine Summe, die „schon passen wird.“ Das Finanzamt spielt dieses Spiel aber nicht mit. Die Behörde nutzt standardisierte Massenverfahren, die oft weit über dem tatsächlichen Marktwert liegen, besonders wenn das Objekt Sanierungsstau hat oder die Lage sich verschlechtert hat.

In meiner Praxis kam ein Mandant zu mir, der sein Mietshaus in Berlin-Neukölln an seine Tochter übertragen hatte. Er setzte 800.000 Euro an, weil er das Haus vor 20 Jahren für einen Bruchteil gekauft hatte. Das Finanzamt setzte jedoch 1,4 Millionen Euro an. Der Freibetrag von 400.000 Euro war schnell aufgebraucht. Die Differenz wurde teuer.

Die Lösung ist simpel, wird aber aus Geiz oft ignoriert: Ein fundiertes Gutachten eines zertifizierten Sachverständigen. Der Nachweis eines niedrigeren gemeinen Werts ist gesetzlich verankert (§ 198 BewG). Wenn das Gutachten schlüssig ist, muss das Finanzamt es akzeptieren. Wer die 2.000 bis 3.000 Euro für den Gutachter spart, zahlt später oft das Zehnfache an das Finanzamt. Es geht darum, Fakten zu schaffen, bevor die Behörde ihre Schätzung festklopft.

Warum das Vorbehaltsnießbrauchrecht Ihre Rettung ist

Viele Eigentümer haben Angst, die Kontrolle zu verlieren. Sie wollen schenken, aber die Mieteinnahmen behalten oder lebenslang dort wohnen bleiben. Das ist nicht nur menschlich verständlich, sondern steuerlich pures Gold. Wer ein Haus verschenkt, ohne sich ein Nießbrauchrecht vorzubehalten, verschenkt bares Geld an den Staat.

Die Mathematik hinter dem Nießbrauch

Das Finanzamt berechnet den Kapitalwert dieses Rechts. Dieser Wert wird vom Immobilienwert abgezogen. Wenn eine 65-jährige Mutter ihrem Sohn ein Haus im Wert von 600.000 Euro schenkt und sich den Nießbrauch vorbehält, kann dieser Abzugsbogen den steuerpflichtigen Erwerb massiv unter die Freibeträge drücken.

Ich sah einen Fall, in dem eine Schenkung ohne Nießbrauch zu einer Steuerlast von 35.000 Euro führte. Hätten die Beteiligten das Nießbrauchrecht im Grundbuch eingetragen, wäre der Wert des Geschenks rechnerisch so weit gesunken, dass gar keine Abgabe fällig gewesen wäre. Das ist kein Trick, das ist geltendes Recht. Man muss es nur anwenden.

Die Zehnjahresfrist und das Risiko der Kettenschenkung

Ein fataler Irrtum ist der Glaube, man könne alles auf einmal erledigen, wenn es „an der Zeit ist.“ Die Freibeträge bei Schenkungen – etwa 400.000 Euro von jedem Elternteil an jedes Kind – gelten alle zehn Jahre neu. Wer wartet, bis die Eltern 85 sind, hat meist nur noch einen Schuss frei.

Das Problem bei Steuern Bei Schenkung Einer Immobilie ist oft die mangelnde Weitsicht. Wenn ein großes Mehrfamilienhaus 2 Millionen Euro wert ist, bekommt man das nicht in einem Rutsch steuerfrei an ein Kind übertragen. Hier hilft nur die Salamitaktik: Anteile übertragen, zehn Jahre warten, nächste Tranche.

Ein besonders riskanter Pfad ist die Kettenschenkung. Vater schenkt Mutter, Mutter schenkt am nächsten Tag dem Kind, um die Freibeträge zu verdoppeln. Wenn das nicht juristisch sauber mit Schamfrist und eigenem Entscheidungsspielraum der Mutter gestaltet ist, wertet das Finanzamt das als Gestaltungsmissbrauch nach § 42 AO. Das Ergebnis ist eine saftige Nachzahlung inklusive Zinsen. Ich rate immer dazu, zwischen solchen Schritten Zeit verstreichen zu lassen und klare, eigenständige Verträge aufzusetzen.

Das unterschätzte Risiko der mittelbaren Grundstücksschenkung

Manchmal wollen Eltern gar keine bestehende Immobilie verschenken, sondern dem Kind das Geld für einen Kauf geben. Wer hier einfach das Geld überweist und das Kind den Kaufvertrag unterschreiben lässt, begeht einen taktischen Fehler. Geldschenkungen werden anders bewertet als Immobilienschenkungen.

Früher war der Unterschied gewaltig, heute ist er durch Gesetzesänderungen kleiner geworden, aber die Nuancen zählen. Wenn Sie dem Kind Bargeld geben, ist der Nennwert maßgeblich. Wenn Sie jedoch eine „mittelbare Grundstücksschenkung“ vereinbaren – also das Geld zweckgebunden für ein spezifisches Objekt geben –, greifen unter Umständen andere Bewertungsvorschriften.

Viel wichtiger ist hier aber die Grunderwerbsteuer. Schenkungen in direkter Linie (Eltern an Kinder) sind davon befreit. Doch wehe, man konstruiert das Ganze falsch und das Finanzamt sieht darin einen Umgehungstatbestand. Ich habe miterlebt, wie eine Familie durch falsche Überweisungsbetreffs in eine Prüfung rutschte, die am Ende Monate dauerte und Nerven kostete, nur weil der Verwendungszweck in der Überweisung „Vorschuss Erbe“ statt „Zweckgebundene Schenkung für Objekt X“ lautete.

Rückforderungsrechte als Versicherung gegen das Leben

Schenken heißt loslassen, aber man sollte die Leine nicht ganz durchschneiden. Ein klassischer Fehler ist die Schenkung ohne vertraglich fixierte Rückforderungsrechte. Was passiert, wenn das Kind vor den Eltern stirbt? Was, wenn das Kind insolvent geht oder sich scheiden lässt? Ohne harte Klauseln im Notarvertrag wandert die mühsam aufgebaute Immobilie in die Erbmasse des Kindes, wird vom Insolvenzverwalter verwertet oder landet im Zugewinnausgleich des Ex-Partners.

Diese Rechte mindern zwar nicht direkt den Wert beim Finanzamt, aber sie schützen das Familienvermögen. In meiner Praxis war ein Fall besonders tragisch: Ein Sohn verunglückte kurz nach der Schenkung. Da kein Rückfallrecht vereinbart war, erbte dessen Ehefrau, zu der die Eltern ein zerrüttetes Verhältnis hatten. Das Haus war weg.

Ein kluger Praktiker schreibt hier „weiche“ und „harte“ Rückforderungsgründe hinein. Harte Gründe sind Tod, Insolvenz oder Drogensucht des Beschenkten. Weiche Gründe könnten ein grober Undank sein. Das gibt den Schenkenden die Sicherheit, die sie brauchen, um überhaupt großzügig zu sein.

Ein Vorher/Nachher-Vergleich aus der echten Welt

Betrachten wir ein realistisches Szenario. Herr Müller besitzt ein Mietshaus in einer deutschen Großstadt, Wert 1,2 Millionen Euro. Er hat eine Tochter.

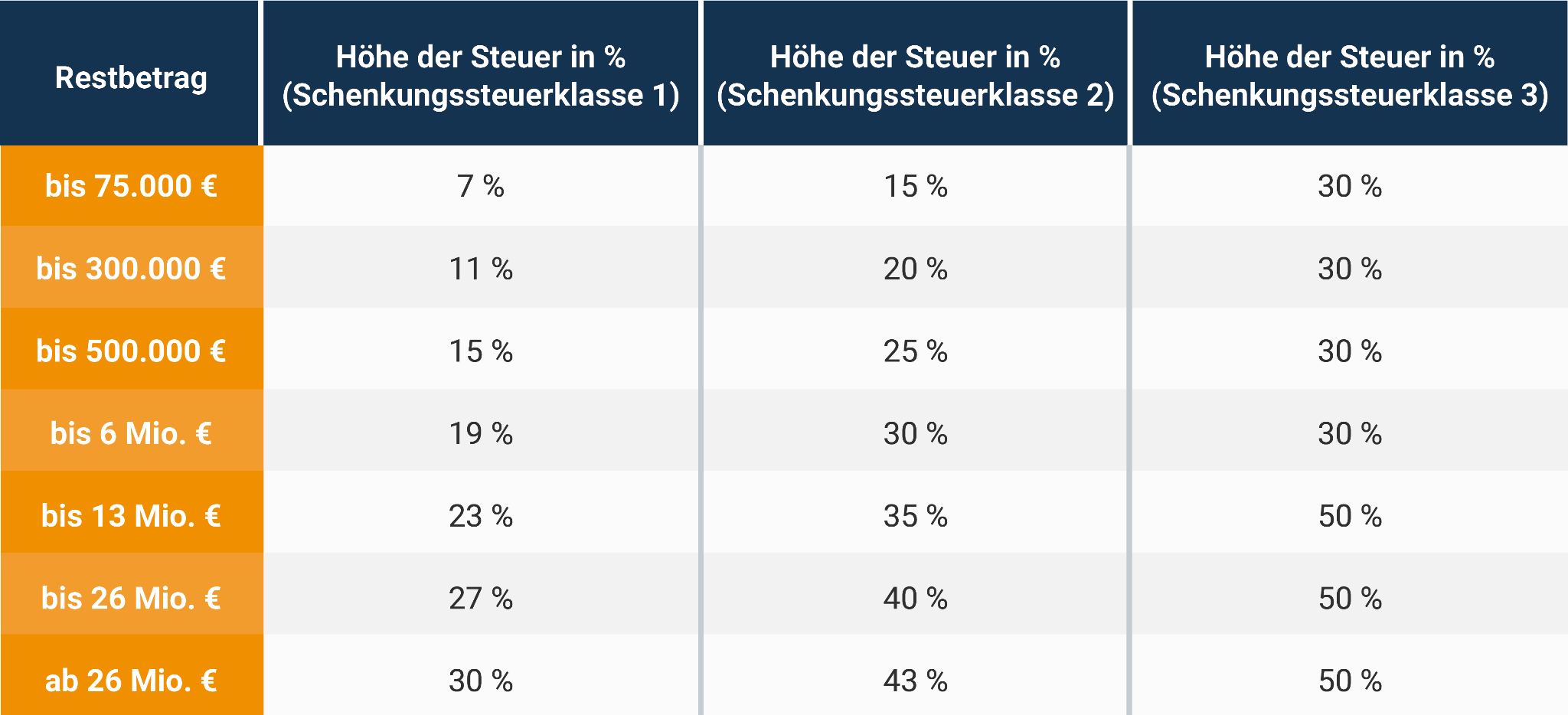

Szenario A: Der unvorbereitete Weg Herr Müller geht zum Notar und überträgt das Haus eins zu eins. Er denkt, der Freibetrag von 400.000 Euro regelt das schon. Das Finanzamt bewertet das Objekt nach dem Ertragswertverfahren sogar mit 1,3 Millionen Euro. Abzüglich des Freibetrags bleiben 900.000 Euro steuerpflichtig. In der Steuerklasse I (Satz 15 %) bedeutet das eine Last von 135.000 Euro. Die Tochter hat dieses Geld nicht auf dem Konto. Sie muss einen Kredit aufnehmen, dessen Zinsen sie privat nicht einmal voll absetzen kann, da es sich um eine Schenkung handelt. Das Erbe wird zur Belastung.

Szenario B: Der strategische Weg Herr Müller lässt vorher ein Gutachten erstellen, das den Wert aufgrund von Sanierungsstau auf 1,0 Millionen Euro drückt. Er behält sich den Nießbrauch vor. Da er 70 Jahre alt ist, hat der Nießbrauch einen hohen Kapitalwert, sagen wir 300.000 Euro. Zudem überträgt er erst einmal nur 50 % des Hauses. Rechnung: 500.000 Euro (halber Wert) minus 150.000 Euro (halber Nießbrauchwert) ergibt 350.000 Euro. Das liegt unter dem Freibetrag von 400.000 Euro. Ergebnis: 0 Euro Steuern. In zehn Jahren überträgt er den Rest. Die Tochter übernimmt ein schuldenfreies Haus und die Mieteinnahmen fließen bis zum Tod des Vaters weiterhin zu ihm, was seine Altersvorsorge sichert.

Dieser Vergleich zeigt deutlich: Die gleiche Immobilie, die gleichen Personen, aber ein Unterschied von 135.000 Euro – nur durch Timing und die richtige Vertraggestaltung.

Die Falle der Zehnjahresfrist bei Pflegebedürftigkeit

Ein Punkt, den fast jeder ignoriert: Das Sozialamt. Wenn die Eltern innerhalb von zehn Jahren nach der Schenkung pflegebedürftig werden und ihr eigenes Vermögen nicht ausreicht, kann das Sozialamt die Schenkung rückgängig machen. „Geschenkt ist geschenkt“ gilt hier nicht.

Das ist oft der Moment, in dem Familien zerbrechen. Das Kind hat vielleicht schon investiert, die Fenster erneuert oder das Dach gedämmt, und plötzlich fordert der Staat das Haus zurück oder verlangt Wertersatz. Hier hilft nur eine frühzeitige Planung. Wer zu spät schenkt, geht eine Wette gegen die eigene Gesundheit ein.

Ich sage meinen Mandanten immer: Der beste Zeitpunkt für eine Schenkung war vor zehn Jahren. Der zweitbeste ist heute. Wer wartet, bis der Ernstfall eintritt, hat keine Gestaltungsspielräume mehr. Dann regiert das Gesetz der Notwendigkeit, und das ist teuer und unbarmherzig.

Warum das Familienheim eine Sonderrolle spielt

Es gibt eine Ausnahme, die oft missverstanden wird: Die steuerfreie Übertragung des Familienheims unter Eheleuten. Hier gibt es keine Wertgrenze. Man kann eine Villa für 5 Millionen Euro steuerfrei auf den Partner übertragen, solange dieser darin wohnt.

Doch Vorsicht: Das gilt nicht für Kinder bei einer Schenkung unter Lebenden. Kinder bekommen das Familienheim nur im Erbfall unter sehr strengen Auflagen (Selbstnutzung für 10 Jahre, maximal 200 qm Wohnfläche) steuerfrei. Wer glaubt, er könne das Haus zu Lebzeiten steuerfrei an die Kinder „rüberschieben“, nur weil es das Familienheim ist, irrt gewaltig. Hier greifen die ganz normalen Freibeträge.

Ein Ehepaar sollte daher prüfen, ob es das Haus erst untereinander überträgt, um die Freibeträge beim späteren Vererben an die Kinder zu optimieren. Wenn beide Elternteile Miteigentümer sind, verdoppeln sich die Freibeträge für die Kinder auf 800.000 Euro (400.000 Euro pro Elternteil). Das ist eine einfache Rechenaufgabe, die oft vergessen wird, weil man „das Haus ja schon immer so hatte.“

Realitätscheck

Am Ende des Tages müssen wir ehrlich sein: Steuervermeidung bei Immobilien ist kein Sprint, sondern ein Marathon. Es gibt keine magische Formel, die alles mit einem Klick löst. Wenn Sie denken, Sie könnten das Finanzamt mit einem einfachen Standardvertrag vom Notar überlisten, haben Sie schon verloren. Die Beamten in der Schenkungsteuerstelle machen den ganzen Tag nichts anderes, als genau solche Lücken zu finden.

Erfolg in diesem Bereich erfordert drei Dinge: Zeit, fachkundige Hilfe und die Bereitschaft, Kontrolle abzugeben. Sie müssen bereit sein, die rechtliche Hoheit über Ihr Eigentum zu teilen, lange bevor Sie es eigentlich wollen. Sie müssen Geld für Gutachter und Berater ausgeben, wenn eigentlich gar kein akuter Schmerz da ist.

Wer zu spät kommt, den bestraft das Finanzamt. Es gibt keine „Heilung“ für eine verpasste Zehnjahresfrist oder ein vergessenes Nießbrauchrecht, wenn die Tinte unter dem Vertrag erst einmal trocken ist. Wenn Sie den Prozess jetzt starten, tun Sie es mit kühlem Kopf und harten Zahlen. Alles andere ist Hoffnungsmanagement, und das war noch nie eine gute Strategie, um Vermögen über Generationen zu retten. Es ist harte Arbeit, Ordnung in die eigenen Angelegenheiten zu bringen, aber die Ersparnis ist oft höher als ein ganzes Arbeitsleben an Einkommen generieren könnte. Das ist die Realität, mit der Sie arbeiten müssen. Schieben Sie es nicht auf die lange Bank, denn die Uhr tickt ab dem Moment, in dem die Notarsiegel auf das Papier gedrückt werden.