Das Bundesministerium der Justiz und für Verbraucherschutz beobachtet eine steigende Nachfrage nach digitalen Werkzeugen zur privaten Budgetplanung, wobei eine neue Monatliche Ausgaben Tabelle Vorlage PDF eine zentrale Rolle in der aktuellen Debatte um Datensouveränität spielt. Experten des Marktwächter-Teams der Verbraucherzentralen stellten fest, dass Haushalte in Deutschland verstärkt auf standardisierte Formate zurückgreifen, um die Inflationseffekte des vergangenen Jahres zu bewältigen. Die technische Umsetzung dieser Hilfsmittel steht jedoch in der Kritik, da viele Anbieter die Interoperabilität zwischen verschiedenen Systemen einschränken.

Laut einer Erhebung des Statistischen Bundesamtes (Destatis) gaben private Haushalte in Deutschland im Jahr 2024 durchschnittlich 2.984 Euro pro Monat für Konsumzwecke aus. Diese Daten bilden die Grundlage für viele automatisierte Berechnungsmodelle, die den Bürgern helfen sollen, ihre Fixkosten zu optimieren. Christian Traub, Sprecher der Verbraucherzentrale Bundesverband (vzbv), erklärte in Berlin, dass die bloße Bereitstellung von Datenformaten nicht ausreiche, wenn der Schutz der Privatsphäre bei der Synchronisation mit Bankkonten vernachlässigt werde. Verpassen Sie nicht unseren früheren Bericht zu diesen verwandten Artikel.

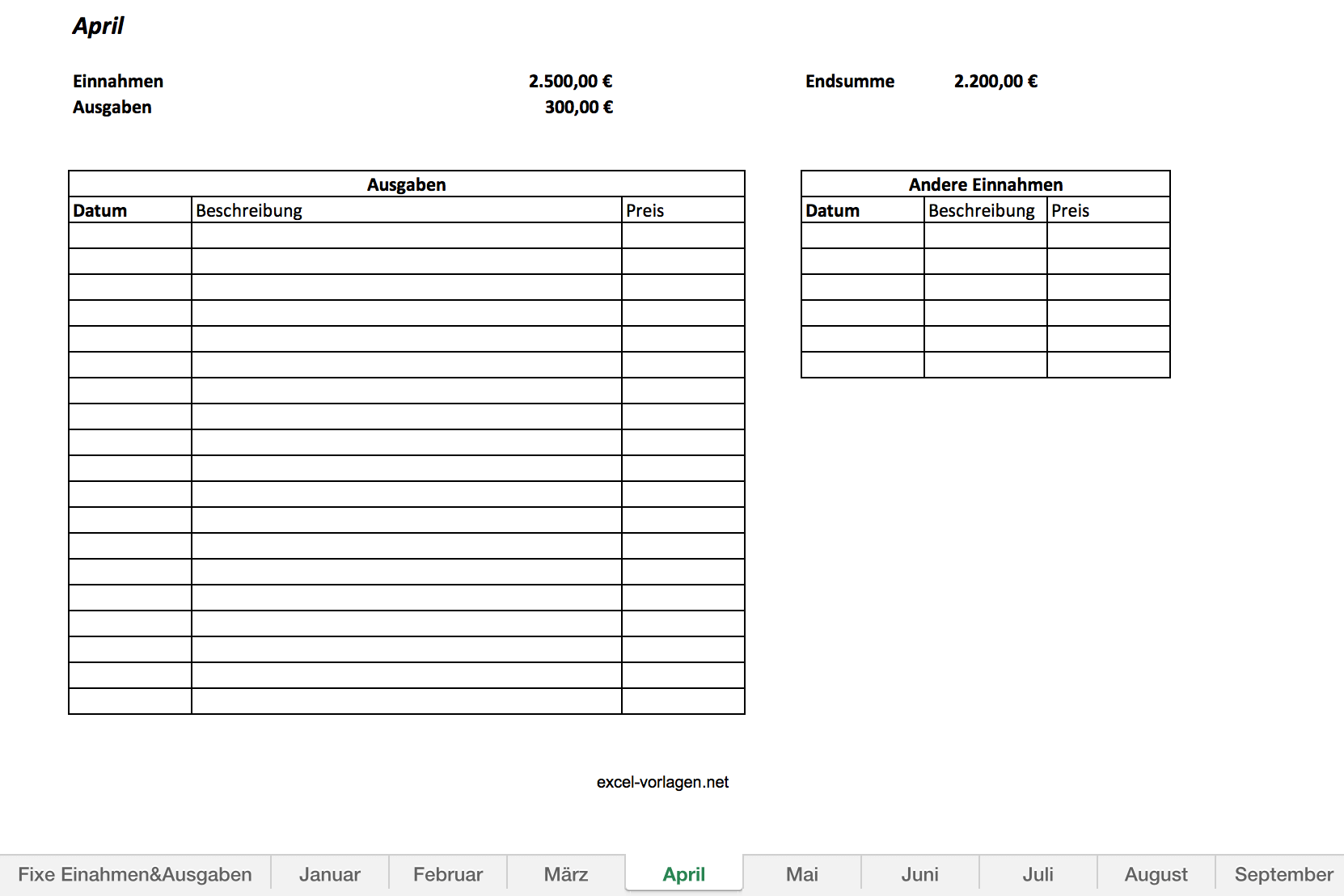

Marktanalyse zur monatliche ausgaben tabelle vorlage pdf

Die Einführung einer standardisierten Monatliche Ausgaben Tabelle Vorlage PDF durch mehrere Fintech-Unternehmen im ersten Quartal 2026 zielte darauf ab, die Barrieren für die persönliche Finanzplanung zu senken. Marktforscher von Statista berichten, dass die Nutzung von Finanzverwaltungssoftware in der Altersgruppe der 25- bis 45-Jährigen um 14 Prozent gegenüber dem Vorjahr gestiegen ist. Diese Entwicklung wird durch das Bedürfnis getrieben, versteckte Kosten bei Abonnement-Diensten und Energielieferanten schneller zu identifizieren.

Die Deutsche Bundesbank wies in ihrem jüngsten Monatsbericht darauf hin, dass die Sparquote der privaten Haushalte stabil bei etwa 10,4 Prozent liegt. Dennoch bleibt die manuelle Erfassung von Ausgaben für viele Bürger mühsam, was den Ruf nach einfacheren Exportfunktionen verstärkt. Finanzdienstleister reagieren auf diesen Trend, indem sie vermehrt statische Dokumente durch dynamische Schnittstellen ersetzen, die dennoch eine offline-fähige Archivierung ermöglichen. Für einen anderen Blickwinkel auf diese Nachricht lesen Sie das jüngste den Bericht von Capital.

Rechtliche Rahmenbedingungen und Datensicherheit

Die europäische Zahlungsdiensterichtlinie PSD2 verpflichtet Banken dazu, Drittanbietern Zugriff auf Kontodaten zu gewähren, sofern der Kunde zustimmt. Rechtsanwalt Dr. Michael Müller, Spezialist für IT-Recht, betonte gegenüber der Presse, dass die rechtliche Einordnung von Vorlagen oft unklar bleibt, wenn diese Makros oder automatisierte Skripte enthalten. Nutzer laufen Gefahr, unbewusst sensible Finanzinformationen an Server im außereuropäischen Ausland zu übertragen, wenn die gewählte Anwendung keine Ende-zu-Ende-Verschlüsselung garantiert.

Das Bundesamt für Sicherheit in der Informationstechnik (BSI) empfiehlt in seinen Leitfäden zur digitalen Hygiene, bei der Verwendung von Dokumentenvorlagen auf aktive Inhalte zu verzichten. Die Behörde warnt davor, dass präparierte Dateien dazu genutzt werden könnten, Schadsoftware auf privaten Endgeräten zu installieren. Eine sichere monatliche ausgaben tabelle vorlage pdf sollte daher idealerweise ohne ausführbaren Code auskommen und lediglich als strukturiertes Datenblatt fungieren.

Kritik der Finanzexperten an statischen Lösungen

Unabhängige Finanzberater sehen in der Verwendung von rein dokumentenbasierten Lösungen sowohl Vor- als auch Nachteile für den Endverbraucher. Während die haptische oder visuelle Kontrolle der Zahlen das Bewusstsein für Ausgaben schärft, fehlt oft die notwendige Flexibilität für komplexe Haushaltsstrukturen. Stefan Gieseke vom Bund der Steuerzahler gab zu bedenken, dass starre Raster die individuellen Lebensrealitäten von Alleinerziehenden oder Freiberuflern nur unzureichend abbilden.

Zusätzlich bemängeln Kritiker, dass viele kostenlose Angebote im Internet als „Lead-Magneten“ fungieren, um Nutzer in teure Beratungsverträge zu locken. Die Transparenz über die Herkunft der Berechnungsformeln ist in vielen Fällen nicht gegeben, was zu fehlerhaften Kalkulationen bei der Altersvorsorge führen kann. Der vzbv fordert daher eine Zertifizierung für digitale Finanzplaner, um Mindeststandards bei der Berechnungssicherheit zu gewährleisten.

Technologische Alternativen und hybride Modelle

Moderne Softwarelösungen setzen vermehrt auf hybride Ansätze, die die Vorteile von Tabellenkalkulationen mit der Sicherheit von Cloud-Diensten verbinden. Die Open Co-op Initiative arbeitet derzeit an einem Open-Source-Standard, der es ermöglichen soll, Finanzdaten verlustfrei zwischen verschiedenen Plattformen zu verschieben. Dieser Ansatz wird von der Europäischen Kommission im Rahmen der Strategie für ein digitales Finanzwesen unterstützt.

Integration von Künstlicher Intelligenz

Einige Anbieter experimentieren bereits mit der Einbindung von Sprachmodellen, um Ausgabenmuster automatisch zu kategorisieren. Experten wie Prof. Dr. Sarah Schmidt von der Technischen Universität München warnen jedoch vor einer zu starken Abhängigkeit von automatisierten Systemen. Sie erklärte in einem Fachvortrag, dass die menschliche Aufsicht bei der Budgetkontrolle unverzichtbar bleibt, um algorithmische Fehlinterpretationen bei Sonderausgaben zu korrigieren.

Diese technologische Entwicklung führt zu einer Spaltung des Marktes in hochautomatisierte Apps und einfache, kontrollierbare Werkzeuge. Nutzer, die Wert auf maximale Diskretion legen, bevorzugen weiterhin lokale Lösungen, die keine Verbindung zum Internet erfordern. Die Herausforderung für Entwickler besteht darin, diese lokale Kontrolle mit dem Komfort moderner Benutzeroberflächen zu verbinden, ohne die Datensicherheit zu kompromittieren.

Wirtschaftliche Auswirkungen auf das Konsumverhalten

Die verbesserte Übersicht über die eigenen Finanzen hat messbare Auswirkungen auf die Realwirtschaft. Eine Studie der Universität Mannheim zeigt, dass Haushalte, die ihre Kosten systematisch erfassen, im Durchschnitt fünf Prozent weniger für Impulskäufe ausgeben. Dieser Rückgang beim spontanen Konsum wird durch eine gezieltere Auswahl von langlebigen Gütern kompensiert, was den Trend zur Nachhaltigkeit unterstützt.

Einzelhandelsverbände beobachten diese Entwicklung mit Skepsis, da die Preissensibilität der Kunden durch den Einsatz von Vergleichswerkzeugen deutlich zugenommen hat. Das Statistische Bundesamt verzeichnete im letzten Quartal eine Verschiebung der Ausgaben hin zu preiswerteren Eigenmarken im Lebensmittelsektor. Diese Umschichtung wird direkt mit der erhöhten Transparenz durch private Budgetplanung in Verbindung gebracht.

Ausblick auf die zukünftige Standardisierung

Die Debatte um die Standardisierung privater Finanzdokumente wird sich voraussichtlich in den kommenden Monaten verschärfen. Die Bundesregierung plant im Rahmen der Digitalstrategie, den Zugang zu Finanzbildungs-Tools zu verbessern und gleichzeitig die Anforderungen an den Datenschutz zu verschärfen. Es bleibt abzuwarten, ob sich ein einheitliches Format durchsetzen wird oder ob der Markt weiterhin durch eine Vielzahl proprietärer Lösungen fragmentiert bleibt.

Beobachter erwarten, dass die Europäische Union bis Ende 2026 neue Richtlinien für die Gestaltung von Finanz-Apps vorlegen wird. Diese könnten vorschreiben, dass alle digitalen Planer eine Exportfunktion in ein universell lesbares Format bereitstellen müssen. Bis dahin liegt die Verantwortung für die Auswahl sicherer und präziser Werkzeuge weiterhin primär beim einzelnen Verbraucher, der die Seriosität der Anbieter eigenständig prüfen muss.