Jeden Monat blickst du auf deinen Gehaltszettel und fragst dich wahrscheinlich, wo die ganze Kohle eigentlich hin verschwindet. Das Finanzamt greift ordentlich zu, die Sozialversicherungen gönnen sich ihren Teil und am Ende bleibt oft weniger übrig, als man sich für die harte Arbeit erhofft hat. Wer clever ist, sucht nach Wegen, die Steuerlast zu senken und gleichzeitig für später vorzusorgen. Hier kommt die betriebliche Altersvorsorge ins Spiel, die zwar viele Vorteile bietet, aber deren exakte Auswirkung auf das Konto schwer greifbar ist. Wenn du wissen willst, wie sich die Entgeltumwandlung konkret auf dein verfügbares Einkommen auswirkt, hilft dir ein Brutto Netto Rechner Mit BAV dabei, die nackten Zahlen schwarz auf weiß zu sehen. Es geht nicht nur um ein paar Euro Differenz, sondern um eine langfristige Strategie, bei der der Staat einen Teil deiner Rente mitfinanziert.

Die Wahrheit über die Entgeltumwandlung im deutschen Steuersystem

Viele Angestellte schrecken davor zurück, einen Teil ihres Bruttolohns direkt in eine Versicherung oder einen Pensionsfonds fließen zu lassen. Die Angst ist groß, dass am Ende des Monats zu wenig zum Leben bleibt. Das ist verständlich, denn das deutsche Abgabensystem ist ein Labyrinth aus Steuerklassen, Beitragsbemessungsgrenzen und progressiven Steuersätzen. Doch genau hier liegt der Hebel. Bei der betrieblichen Altersvorsorge, kurz bAV, zahlst du Beiträge aus deinem Bruttoeinkommen, bevor Steuern und Sozialversicherungsbeiträge abgezogen werden. Das bedeutet, dass dein zu versteuerndes Einkommen sinkt. Du zahlst also weniger Lohnsteuer und sparst dir oft auch einen Teil der Kranken- und Rentenversicherungsbeiträge.

Der Fördereffekt durch das Betriebsrentenstärkungsgesetz

Seit dem Jahr 2019 gibt es eine Regelung, die das Ganze noch attraktiver macht. Arbeitgeber sind verpflichtet, einen Zuschuss von 15 Prozent zu zahlen, wenn sie durch deine Entgeltumwandlung Sozialversicherungsbeiträge sparen. Das ist geschenktes Geld. Wenn du also 100 Euro von deinem Brutto investierst, legt der Chef oft 15 Euro oben drauf. In deinem Portemonnaie fehlen aber nicht 100 Euro, sondern vielleicht nur 50 oder 60 Euro, weil das Finanzamt den Rest "übernimmt". Wer das nicht nutzt, lässt buchstäblich Geld auf der Straße liegen. Das Gesetz hat hier die Position der Arbeitnehmer massiv gestärkt, um die drohende Rentenlücke im Alter zu schließen.

Warum das Bruttogehalt eine Illusion ist

Dein Bruttogehalt ist eine rein kalkulatorische Größe für den Fiskus. Relevanz hat nur, was auf dem Girokonto landet. Wenn du 4.000 Euro verdienst, hast du diese 4.000 Euro nie besessen. Du verwaltest sie nur kurz für den Staat, bevor er sie sich holt. Durch die bAV holst du dir ein Stück Kontrolle zurück. Du entscheidest, dass ein Teil dieses Geldes nicht in den allgemeinen Steuertopf wandert, sondern in dein privates Vermögen für die Zeit nach dem Berufsleben. Es ist eine Umverteilung von heute nach morgen, die vom Staat massiv subventioniert wird.

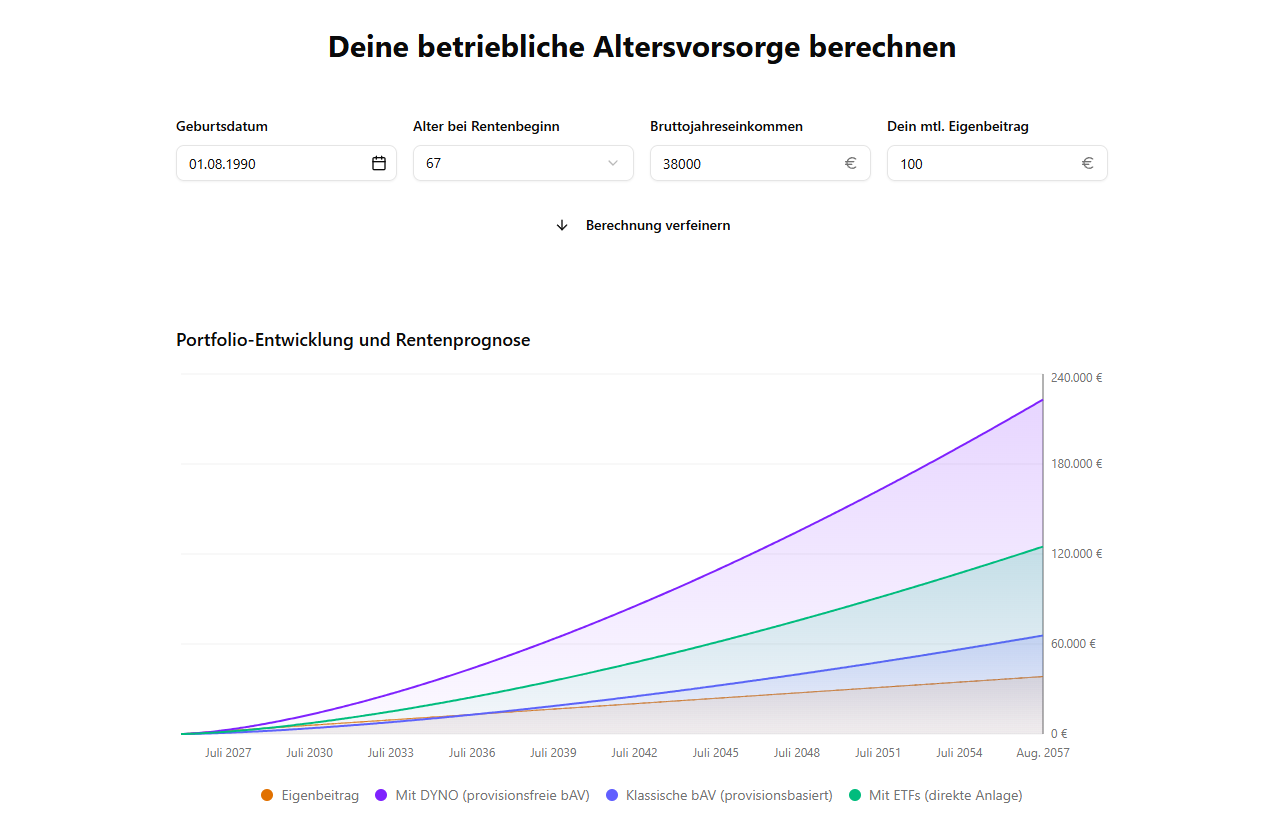

Brutto Netto Rechner Mit BAV als Entscheidungshilfe

Wer sich ernsthaft mit seiner Finanzplanung auseinandersetzt, braucht harte Daten. Ein allgemeiner Gehaltsrechner reicht da oft nicht aus, weil er die spezifischen Einsparungen bei der Sozialversicherung durch die bAV nicht korrekt abbildet. Ein spezialisierter Brutto Netto Rechner Mit BAV zeigt dir exakt auf, wie hoch der Netto-Verzicht wirklich ist. Oft sind Nutzer überrascht, dass eine Investition von 200 Euro in die Altersvorsorge sie netto nur etwa 110 Euro kostet. Diese Differenz ist die Rendite, die du bereits im Moment der Einzahlung erzielst. Wo sonst bekommst du eine garantierte Sofortrendite in dieser Höhe?

Den persönlichen Grenzsteuersatz verstehen

Dein persönlicher Grenzsteuersatz spielt die Hauptrolle bei dieser Rechnung. Je mehr du verdienst, desto höher ist der Prozentsatz, den du auf den letzten verdienten Euro zahlst. Da die Beiträge zur betrieblichen Altersvorsorge "von oben" weggenommen werden, sparst du bei hohem Einkommen überproportional viel Steuern. Ein Single in Steuerklasse I mit einem hohen Einkommen profitiert also deutlich stärker als jemand in Steuerklasse V oder mit einem geringeren Verdienst. Das ist vielleicht nicht "gerecht" im sozialen Sinne, aber es ist die Realität des progressiven Steuertarifs in Deutschland. Man muss das System kennen, um es für sich zu nutzen.

Die Beitragsbemessungsgrenze beachten

Es gibt Grenzen für diesen Zaubertrick. Die steuerliche Förderung ist gedeckelt. Aktuell kannst du bis zu 8 Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung steuerfrei in eine bAV einzahlen. Sozialversicherungsfrei sind hingegen nur 4 Prozent. Wenn du über diese Grenzen hinausgehst, verpufft ein Teil des Spareffekts. Das Bundesministerium für Arbeit und Soziales legt diese Grenzen jährlich neu fest. Wer zu viel einzahlt, zahlt auf den übersteigenden Betrag wieder volle Abgaben, was den Vorteil schmälert. Ein guter Rechner berücksichtigt diese jährlichen Anpassungen automatisch.

Häufige Fehler bei der betrieblichen Altersvorsorge vermeiden

Es ist nicht alles Gold, was glänzt. Das muss man ehrlich sagen. Ein großer Fehler ist es, nur auf die Steuerersparnis heute zu schauen und die Versteuerung im Alter zu vergessen. Die bAV unterliegt der sogenannten nachgelagerten Versteuerung. Das heißt, wenn du später deine Rente ausbezahlt bekommst, musst du darauf Einkommensteuer zahlen. Auch die Kranken- und Pflegeversicherungsbeiträge fallen dann in voller Höhe an, sofern du gesetzlich versichert bist. Das nennt man Doppelverbeitragung, auch wenn es seit 2020 einen Freibetrag gibt, der die Last für viele Rentner mindert.

Die Kosten der Versicherungspolicen

Ein weiterer Stolperstein sind die Gebühren. Viele Verträge, die über den Arbeitgeber laufen, sind mit hohen Abschluss- und Verwaltungskosten belastet. Wenn die Kosten der Versicherung höher sind als die Steuerersparnis und der Arbeitgeberzuschuss zusammen, lohnt sich das Ganze nicht. Du musst also genau prüfen, welchen Anbieter dein Chef ausgewählt hat. Manche Firmen erlauben es auch, eigene Verträge mitzubringen, aber das ist eher die Ausnahme. Meistens gibt es Rahmenverträge mit großen Versicherern wie der Allianz oder der R+V. Hier lohnt sich ein Blick in das Kleingedruckte der Effektivkostenquote.

Flexibilität und Arbeitgeberwechsel

Was passiert, wenn du den Job wechselst? Das ist die Frage, die viele beschäftigt. Grundsätzlich hast du einen Anspruch auf Portabilität. Das bedeutet, du kannst dein angespartes Kapital zum neuen Arbeitgeber mitnehmen. Aber Vorsicht: Der neue Chef muss den alten Vertrag nicht unbedingt eins zu eins weiterführen. Er kann verlangen, dass das Kapital in sein eigenes System übertragen wird. Dabei können erneut Kosten entstehen. Wenn du also planst, alle zwei Jahre den Job zu wechseln, ist eine bAV vielleicht nicht das flexibelste Instrument für dich. Sie ist eher ein Marathon als ein Sprint.

Praktische Beispiele für die Berechnung

Schauen wir uns das mal konkret an. Stell dir vor, du bist ledig, hast keine Kinder und wohnst in Bayern. Dein Bruttogehalt liegt bei 4.500 Euro. Ohne bAV hättest du ein Netto von etwa 2.850 Euro. Jetzt entscheidest du dich, 200 Euro monatlich per Entgeltumwandlung zu sparen. Dein Arbeitgeber gibt die gesetzlichen 15 Prozent dazu, also landen insgesamt 230 Euro in deinem Vertrag.

Der Netto-Effekt im Detail

Nachdem du die 200 Euro in den Brutto Netto Rechner Mit BAV eingetippt hast, siehst du das Ergebnis. Dein neues zu versteuerndes Brutto sinkt auf 4.300 Euro. Dein Netto liegt nun bei ca. 2.740 Euro. Du hast also 230 Euro für deine Rente investiert, aber auf deinem Konto fehlen nur 110 Euro im Vergleich zu vorher. Der Staat und die Sozialkassen haben die restlichen 120 Euro "beigesteuert". Das ist ein massiver Hebel. Du kaufst dir für 110 Euro eine Anlageleistung von 230 Euro. Das entspricht einer sofortigen Wertsteigerung von über 100 Prozent.

Vergleich mit privater Vorsorge

Würdest du die gleichen 110 Euro aus deinem Netto in einen privaten ETF-Sparplan stecken, hättest du am Ende des Monats genau diese 110 Euro investiert. Bei der bAV hast du aber 230 Euro im Topf. Selbst wenn man die spätere Versteuerung und die Kosten der Versicherung einrechnet, muss der private ETF-Sparplan eine gewaltige Performance hinlegen, um diesen Vorsprung von Beginn an aufzuholen. Natürlich ist man mit einem ETF flexibler und hat keine Versicherungskosten, aber der steuerliche Rückenwind der bAV ist schwer zu schlagen, besonders wenn der Arbeitgeberzuschuss fließt.

Die Rolle des Arbeitgebers bei der bAV

Der Arbeitgeber ist nicht nur Beitragszahler, sondern auch Haftender. Er steht dafür ein, dass die versprochenen Leistungen später auch fließen. Das gibt eine gewisse Sicherheit. Viele große Konzerne bieten sogar weit mehr als die gesetzlichen 15 Prozent Zuschuss an. Es gibt Firmen, die jeden Euro des Mitarbeiters verdoppeln. In so einem Fall gibt es überhaupt keine Diskussion mehr: Das musst du machen. Es ist schlichtweg ein Teil deines Gehaltspakets, den du liegen lässt, wenn du nicht teilnimmst.

Verschiedene Durchführungswege

Es gibt nicht die "eine" bAV. Es gibt fünf verschiedene Wege: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse und die Direktzusage. Für die meisten Angestellten ist die Direktversicherung der Standard. Sie ist unkompliziert und kann beim Jobwechsel am einfachsten mitgenommen werden. Die Direktzusage findet man eher bei Führungskräften oder in sehr alten Verträgen großer Industrieunternehmen. Jeder Weg hat seine eigenen steuerlichen Nuancen, weshalb man sich vorab informieren sollte, was im eigenen Betrieb angeboten wird. Infos zu den rechtlichen Grundlagen findest du oft direkt beim Bundesministerium der Finanzen.

Beratungspflicht des Arbeitgebers

Dein Chef muss dir eine bAV anbieten. Das ist Gesetz. Er muss dich aber nicht aktiv dazu überreden. Oft liegt irgendwo im Intranet ein Formular oder es kommt einmal im Jahr ein Versicherungsvertreter vorbei. Lass dich nicht unter Druck setzen. Nimm die Unterlagen mit nach Hause, rechne alles durch und vergleiche es mit deinen anderen Sparzielen. Eine gute bAV sollte immer nur ein Baustein deiner gesamten Strategie sein, nie die einzige Säule.

Warum jetzt der richtige Zeitpunkt ist

Die Zinsen sind in den letzten Jahren wieder gestiegen, was auch den Garantiezinsen von Lebensversicherungen und Pensionskassen zugutekommt. Gleichzeitig steigt die Inflation, was den Wert deiner zukünftigen gesetzlichen Rente real schmälert. Wer heute nichts tut, wird im Alter den Lebensstandard massiv senken müssen. Die gesetzliche Rente ist sicher – das mag stimmen – aber die Höhe ist es nicht. Die Rentenlücke ist kein Schreckgespenst der Versicherungslobby, sondern reine Mathematik.

Die demografische Falle

Wir werden immer älter und es kommen immer weniger junge Beitragszahler nach. Das Umlageverfahren der gesetzlichen Rentenversicherung stößt an seine Grenzen. Der Staat muss bereits heute über 100 Milliarden Euro pro Jahr aus Steuermitteln zuschießen, um das System stabil zu halten. Das kann nicht ewig so weitergehen. Wer sich auf den Staat verlässt, ist verlassen. Eigeninitiative ist Pflicht. Die bAV ist dabei der Weg des geringsten Widerstands, weil sie direkt vom Lohn abgeht. Man gewöhnt sich an das niedrigere Netto schneller, als man denkt. Was man nicht auf dem Konto sieht, gibt man auch nicht für unnötigen Kram aus.

Inflation und Sachwerte

Viele moderne bAV-Verträge investieren nicht mehr nur in klassische Staatsanleihen, sondern bieten fondsgebundene Komponenten an. Das ist wichtig, um die Inflation auszugleichen. Wenn dein Beitrag in einen globalen Aktienfonds fließt, profitierst du langfristig vom Wirtschaftswachstum. Achte darauf, dass dein Vertrag eine gewisse Aktienquote zulässt, besonders wenn du noch viele Jahre bis zur Rente hast. Reine Garantieprodukte ohne Aktienanteil verlieren bei hoher Inflation real an Wert, selbst wenn die Zahl auf dem Papier am Ende stimmt.

Nächste Schritte für deine Finanzplanung

Du hast jetzt verstanden, wie der Mechanismus funktioniert. Jetzt geht es darum, ins Handeln zu kommen. Wissen ohne Anwendung ist wertlos. Hier ist dein Fahrplan für die nächsten Tage:

- Suche deine letzte Gehaltsabrechnung raus. Du musst dein aktuelles Brutto, deine Steuerklasse und eventuelle andere Abzüge kennen.

- Gehe in die Personalabteilung oder schau im Intranet nach den bAV-Angeboten deiner Firma. Frage explizit nach der Höhe des Arbeitgeberzuschusses. Alles über 15 Prozent ist top.

- Nutze ein Tool wie einen Brutto Netto Rechner Mit BAV, um verschiedene Szenarien durchzuspielen. Probiere aus, wie sich 100, 200 oder 300 Euro monatlich auf dein Netto auswirken.

- Prüfe die Kosten des angebotenen Vertrags. Frag nach der Effektivkostenquote. Alles über 1,5 Prozent ist eher teuer, unter 1,0 Prozent ist sehr gut für eine Versicherungslösung.

- Vergleiche das Ergebnis mit einer privaten Anlage. Wenn du die Disziplin hast, selbst in ETFs zu investieren, rechne gegen, ob der Steuervorteil und der Chef-Zuschuss die Versicherungskosten wirklich schlagen.

- Wenn alles passt: Unterschreiben und die Sache für die nächsten Jahre vergessen. Das ist das Schöne an der bAV – sie läuft einfach im Hintergrund.

Altersvorsorge muss nicht kompliziert sein, wenn man die richtigen Werkzeuge nutzt. Die betriebliche Variante ist ein mächtiges Tool in deinem Arsenal. Man muss kein Finanzgenie sein, um zu erkennen, dass 100 Euro Eigenaufwand für 200 Euro Sparleistung ein guter Deal sind. Wer mehr über die rechtlichen Rahmenbedingungen und die staatliche Aufsicht erfahren möchte, kann sich bei der BaFin informieren. Dort werden die Versicherer überwacht, was dir zusätzliche Sicherheit gibt. Fang einfach an. Dein zukünftiges Ich wird es dir danken, wenn es nicht jeden Cent dreimal umdrehen muss.