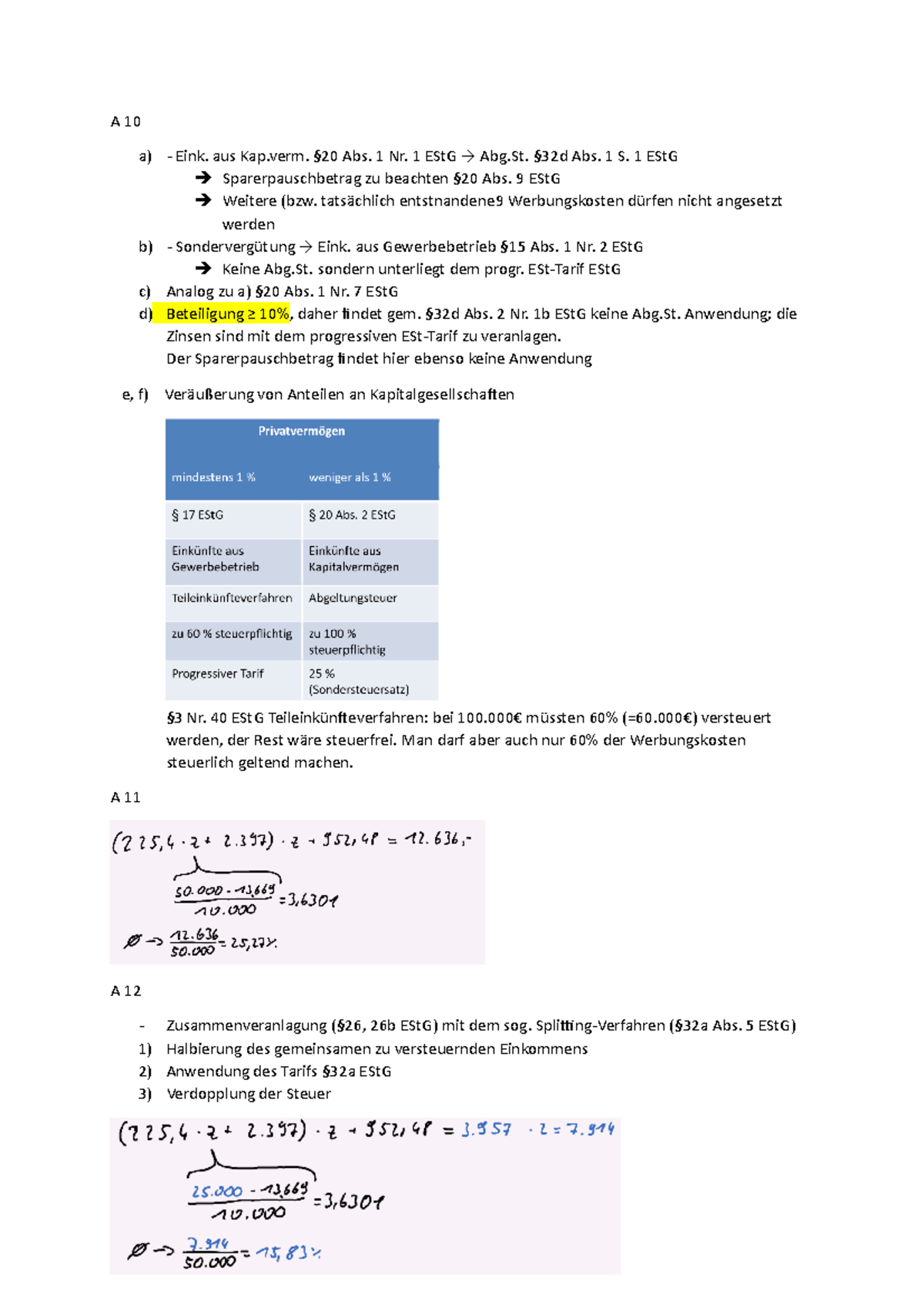

Wer sich in Deutschland ehrenamtlich engagiert, opfert Zeit, Herzblut und oft auch eigene Mittel, weshalb der Staat zumindest bei der Steuer ein wenig Großzügigkeit walten lässt. Die Übungsleiterpauschale ist hier das Werkzeug der Wahl, um Aufwandsentschädigungen ohne Abzüge in die eigene Tasche fließen zu lassen. Konkret geht es um die Vorschrift 3 Nr 26 EStG 2024, die für das aktuelle Steuerjahr festlegt, bis zu welcher Höhe Einnahmen aus nebenberuflichen Tätigkeiten als Ausbilder, Erzieher oder Betreuer komplett steuerfrei bleiben. Es geht nicht nur um ein paar Euro fuffzig, sondern um einen handfesten Betrag von 3.000 Euro pro Kalenderjahr. Wenn du im Verein tätig bist oder als Dozent an einer Volkshochschule arbeitest, ist dieses Wissen bares Geld wert. Man muss aber die Fallstricke kennen, denn das Finanzamt schaut genau hin, ob die Tätigkeit wirklich "nebenberuflich" ist oder ob hier eine reguläre Beschäftigung verschleiert wird.

Wer bekommt das Geld nach 3 Nr 26 EStG 2024

Nicht jeder, der im Verein mithilft, darf diesen Steuerfreibetrag automatisch einstreichen. Die gesetzliche Regelung ist an klare Bedingungen geknüpft. Zuerst einmal muss die Tätigkeit im Dienst oder im Auftrag einer öffentlich-rechtlichen Körperschaft oder einer gemeinnützigen Organisation erfolgen. Das sind typischerweise Kommunen, Kirchen, Universitäten oder eben der klassische eingetragene Verein (e.V.). Wer für eine kommerzielle Fitnessstudiokette Kurse gibt, geht leer aus. Das Ziel dieser Steuerbefreiung ist die Stärkung des zivilgesellschaftlichen Engagements. Es wird belohnt, wer sich für das Gemeinwohl einsetzt.

Die pädagogische Ausrichtung als Kern

Ein entscheidender Punkt ist der Inhalt der Arbeit. Die Befreiung gilt für Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbare Tätigkeiten. Das klingt erst einmal breit gefächert. In der Praxis bedeutet es, dass ein direkter Kontakt zu Menschen bestehen muss, denen Wissen, Fähigkeiten oder Werte vermittelt werden. Der Fußballtrainer auf dem Platz ist das Paradebeispiel. Er bringt Kindern das Dribbeln bei und vermittelt Teamgeist. Auch der Chorleiter oder die Dozentin an der Abendschule fallen unter diese Kategorie. Schwieriger wird es bei reinen Verwaltungsaufgaben. Wer nur die Kasse führt oder die Mitgliederlisten pflegt, erfüllt die Voraussetzungen für den Übungsleiterfreibetrag meistens nicht. Dafür gibt es die Ehrenamtspauschale, die allerdings deutlich niedriger ausfällt.

Was bedeutet eigentlich nebenberuflich

Die zeitliche Komponente ist das nächste Nadelöhr. Eine Tätigkeit gilt nur dann als nebenberuflich, wenn sie nicht mehr als ein Drittel der Arbeitszeit eines vergleichbaren Vollzeitberufs in Anspruch nimmt. Das ist eine klare Grenze. Wer also 40 Stunden pro Woche als Trainer arbeitet, kann die Pauschale vergessen. Dabei ist es völlig egal, ob du im Hauptberuf Arzt, Student oder Rentner bist. Du darfst sogar gar keinen Hauptberuf haben und trotzdem die Pauschale nutzen, solange die ehrenamtliche Arbeit zeitlich im Rahmen bleibt. Ich habe oft erlebt, dass Leute dachten, sie müssten erst einmal Steuern zahlen, um von einem Freibetrag zu profitieren. Das ist ein Irrtum. Der Freibetrag sorgt dafür, dass die Einnahmen gar nicht erst als steuerpflichtiges Einkommen zählen.

Die praktische Anwendung der Übungsleiterpauschale im Alltag

Stell dir vor, du gibst zweimal die Woche Yoga-Kurse in einem Sportverein. Der Verein zahlt dir dafür eine Entschädigung von 250 Euro im Monat. Auf das Jahr gerechnet sind das exakt 3.000 Euro. Dank der Regelung 3 Nr 26 EStG 2024 musst du davon keinen einzigen Cent versteuern. Du musst diese Einnahme zwar in deiner Steuererklärung angeben, aber sie wird sofort wieder abgezogen. Das ist extrem charmant, weil brutto gleich netto ist. Der Verein spart sich die Sozialabgaben und du hast das volle Geld auf dem Konto.

Kombination mit anderen Einkünften

Viele fragen sich, ob sie die Übungsleiterpauschale mit einem Minijob kombinieren können. Die kurze Antwort lautet: Ja, absolut. Das ist einer der größten Hebel für Studenten oder Geringverdiener. Du kannst einen 538-Euro-Job (Stand 2024) ausüben und zusätzlich die 3.000 Euro jährlich aus der Übungsleitertätigkeit erhalten. Beides bleibt steuer- und sozialversicherungsfrei. Wichtig ist hierbei nur, dass es sich um zwei getrennte Tätigkeiten handeln muss. Du kannst nicht im selben Verein als Platzwart auf Minijob-Basis arbeiten und gleichzeitig als Trainer die Pauschale abrechnen, wenn die Aufgaben ineinanderfließen. Die Trennung muss sauber dokumentiert sein.

Werbungskosten und der Freibetrag

Ein Punkt, der oft unterschätzt wird, sind die Ausgaben, die man selbst für das Ehrenamt hat. Wenn du mehr als 3.000 Euro an Entschädigung erhältst, darfst du deine Ausgaben nur dann als Werbungskosten abziehen, wenn sie den Freibetrag übersteigen. Wenn du also 4.000 Euro bekommst und 500 Euro Fahrtkosten hattest, bleiben 3.000 Euro steuerfrei und die restlichen 1.000 Euro müssen versteuert werden. Die 500 Euro Ausgaben kannst du in diesem Fall nicht gegenrechnen, weil sie bereits durch den Freibetrag "abgegolten" sind. Erst wenn deine tatsächlichen Kosten über 3.000 Euro liegen, wird es steuerlich wieder interessant. Das ist in der Realität aber selten der Fall, außer man reist für sein Ehrenamt quer durch die Republik.

Dokumentation und Nachweise für das Finanzamt

Vertrauen ist gut, aber das Finanzamt liebt Belege. Du brauchst zwar keine komplizierte Buchführung, aber eine einfache Aufstellung deiner Einnahmen und der geleisteten Stunden ist Pflicht. Die meisten Vereine stellen am Ende des Jahres eine Bescheinigung aus. Darin steht, dass du für sie tätig warst und wie viel Geld geflossen ist. Diese Bescheinigung ist dein wichtigstes Dokument. Falls du für mehrere Organisationen gleichzeitig arbeitest, musst du selbst aufpassen. Der Freibetrag gilt nämlich nur einmal insgesamt. Du kannst ihn nicht für jeden Verein einzeln beanspruchen.

Typische Fehler bei der Abrechnung

Ein häufiger Fehler ist das Vermischen von Übungsleiter- und Ehrenamtspauschale für dieselbe Tätigkeit. Man kann nicht für denselben Job beide Freibeträge nutzen. Wenn du als Trainer arbeitest, nimmst du die 3.000 Euro. Du kannst nicht zusätzlich die 840 Euro der Ehrenamtspauschale für die gleiche Trainertätigkeit oben drauf packen. Was hingegen funktioniert: Du bist Trainer in Verein A (Übungsleiterpauschale) und Schriftführer in Verein B (Ehrenamtspauschale). Das sind zwei verschiedene Paar Schuhe.

Die Rolle des Vereinsvorstands

Wenn du im Vorstand eines Vereins sitzt, hast du eine besondere Verantwortung. Du musst sicherstellen, dass die Auszahlungen den gesetzlichen Anforderungen entsprechen. Ein privater Vertrag mit dem Übungsleiter ist dringend zu empfehlen. Darin sollte klar definiert sein, dass die Tätigkeit nebenberuflich ausgeübt wird. Informationen zu den rechtlichen Rahmenbedingungen für Vereine finden sich oft auf den Portalen der Landesfinanzministerien, wie zum Beispiel beim Finanzministerium NRW. Wer hier schlampt, riskiert im schlimmsten Fall eine Haftung des Vereins für nicht abgeführte Steuern.

Spezielle Berufsgruppen und die Übungsleiterpauschale

Interessant wird es bei Berufsgruppen, die ohnehin im sozialen Bereich arbeiten. Eine Erzieherin, die im Hauptjob in einer Kita arbeitet und am Wochenende im Sportverein Kinder betreut, kann die Pauschale nutzen. Die Tätigkeit im Verein muss sich aber deutlich von der Haupttätigkeit unterscheiden oder eben bei einem anderen Arbeitgeber stattfinden. Wenn die Kita-Trägerin identisch mit dem Verein ist, wird das Finanzamt eine sehr genaue Trennung verlangen.

Künstler und die Steuerfreiheit

Auch künstlerische Tätigkeiten fallen unter diesen Paragrafen. Wer also als Musiker in einem Orchester Jugendliche unterrichtet oder in einer Theatergruppe Regie führt, profitiert ebenfalls. Es geht hier um die Vermittlung von kulturellen Werten. Das Gesetz ist an dieser Stelle absichtlich etwas vage formuliert, um eine Vielzahl von engagierten Bürgern abzuholen. Wichtig ist immer der gemeinnützige Kontext. Ein privater Klavierlehrer, der seine Schüler zu Hause unterrichtet, ist ein klassischer Freiberufler und hat keinen Anspruch auf diesen speziellen Freibetrag.

Die Pflege von Menschen

Ein oft übersehener Aspekt ist die Pflege von alten, kranken oder behinderten Menschen. Wenn diese Pflege nebenberuflich im Auftrag einer gemeinnützigen Organisation erfolgt, greift ebenfalls der Freibetrag. Das ist besonders für Menschen wichtig, die sich in der Nachbarschaftshilfe engagieren oder in ambulanten Pflegediensten auf ehrenamtlicher Basis aushelfen. In einer alternden Gesellschaft gewinnt dieser Punkt massiv an Bedeutung. Es ist eine kleine Anerkennung für eine harte und gesellschaftlich unverzichtbare Arbeit.

Wie du die Pauschale in der Steuererklärung einträgst

Wenn die Zeit der Steuererklärung kommt, herrscht oft Verwirrung. Wo trägt man das ein? Für Arbeitnehmer ist meist die Anlage N der richtige Ort. Dort gibt es ein spezielles Feld für steuerfreie Aufwandsentschädigungen. Selbstständige nutzen die Anlage S. Es ist wichtig, dass du den Betrag auch dann angibst, wenn er unter der 3.000-Euro-Grenze liegt. Das Finanzamt muss sehen, warum dieses Geld auf deinem Konto gelandet ist und warum es nicht versteuert wurde. Transparenz ist hier der beste Schutz vor Rückfragen.

Elektronische Übermittlung und Fristen

In Zeiten von ELSTER werden viele Daten bereits automatisch an das Finanzamt übermittelt. Manche Vereine melden die gezahlten Entschädigungen direkt. Du solltest das trotzdem prüfen. Wenn du die Pauschale für das laufende Jahr beanspruchen willst, musst du die entsprechenden Fristen für die Einkommensteuererklärung einhalten. Aktuelle Informationen zu den Fristen und digitalen Verfahren gibt es direkt bei ELSTER.

Das Zusammenspiel mit dem Sozialrecht

Steuerrecht ist das eine, Sozialversicherungsrecht das andere. Glücklicherweise sind die 3.000 Euro in der Regel auch sozialversicherungsfrei. Das bedeutet, dass weder du noch die Organisation Beiträge zur Renten-, Kranken- oder Arbeitslosenversicherung zahlen müssen. Das macht die Pauschale für beide Seiten so attraktiv. Es ist unbürokratisch. Man muss keine Sozialversicherungsmeldungen erstellen. Ein einfacher Überweisungsbeleg mit dem Betreff "Übungsleiterentschädigung" reicht meist aus.

Warum die Regelung 3 Nr 26 EStG 2024 für die Gesellschaft so wichtig ist

Ohne diese steuerlichen Anreize würden viele Vereine in Deutschland schlichtweg kollabieren. Wer würde sich schon den Stress antun, jeden Samstagmorgen eine Horde Jugendlicher zu trainieren, wenn am Ende von der kleinen Entschädigung die Hälfte beim Fiskus landet? Die Übungsleiterpauschale ist ein Motor für den gesellschaftlichen Zusammenhalt. Sie ermöglicht es Vereinen, qualifizierte Leute zu binden, ohne dass die Mitgliedsbeiträge durch die Decke gehen müssen.

Kritik und Grenzen der Pauschale

Natürlich gibt es auch Stimmen, die sagen, der Betrag von 3.000 Euro sei angesichts der Inflation zu niedrig. Wenn man bedenkt, wie viel Zeit manche Übungsleiter investieren, landet man oft bei einem fiktiven Stundenlohn, der weit unter dem Mindestlohn liegt. Aber man darf nicht vergessen: Es ist eine Aufwandsentschädigung, kein Gehalt. Wer davon leben will, ist im falschen System. Es soll lediglich die Kosten decken und ein kleines Taschengeld als Anerkennung bieten.

Vergleich mit anderen Ländern

Im europäischen Vergleich steht Deutschland mit dieser Regelung gar nicht so schlecht da. Viele Nachbarländer kennen zwar auch Ehrenamtspauschalen, aber oft sind diese an wesentlich strengere Bedingungen geknüpft oder deutlich niedriger dotiert. Der deutsche Weg, pädagogische und pflegerische Tätigkeiten besonders hervorzuheben, zeigt eine klare politische Priorisierung. Es geht um Bildung und Fürsorge.

Praktische Tipps für Vereine und Übungsleiter

Wenn du als Übungsleiter startest, kläre sofort die finanzielle Seite. Lass dir schriftlich geben, dass der Verein dich im Rahmen der Übungsleiterpauschale bezahlt. So verhinderst du, dass am Jahresende böse Überraschungen warten. Achte darauf, dass deine Tätigkeit wirklich die Kriterien erfüllt. Wenn du nur die Trikots wäschst, ist das zwar lobenswert, aber eben keine Übungsleitertätigkeit im Sinne des Gesetzes.

- Prüfe deinen Vertrag oder die Vereinbarung mit der Organisation auf die Bezeichnung der Tätigkeit.

- Führe eine einfache Liste über deine Stunden und die erhaltenen Zahlungen.

- Sammle trotzdem Belege für größere Anschaffungen, falls deine Kosten doch einmal den Freibetrag übersteigen sollten.

- Informiere dich bei deinem Steuerberater oder einem Lohnsteuerhilfeverein, wenn du unsicher bist, wie du mehrere Ehrenämter kombinierst.

- Achte darauf, dass die Gesamtsumme aller deiner Übungsleitertätigkeiten im Jahr 2024 die Grenze von 3.000 Euro nicht überschreitet, um voll steuerfrei zu bleiben.

Wer diese Regeln befolgt, kann sich voll und ganz auf sein Engagement konzentrieren. Es ist ein gutes Gefühl, wenn der Staat einem nicht unnötig Knüppel zwischen die Beine wirft, während man versucht, die Welt ein kleines Stück besser zu machen. Das deutsche Steuerrecht ist oft kompliziert, aber an dieser Stelle ist es doch recht eindeutig und fair gestaltet. Nutze diese Möglichkeit, denn sie steht dir rechtlich zu. Letztlich profitiert jeder davon: du durch ein steuerfreies Extra, der Verein durch deine Expertise und die Gesellschaft durch dein Engagement.